Автоматизация учета труда и заработной платы, дипломная работа Синергия ИСиТ

Получите бесплатно демо-версию Демо-версия - дипломная работа, в котрой удалена часть текста, рисунков, таблиц.Посмотреть все услуги дипломной работы на электронную почту.

Введите адрес электронной почты и нажмите "Отправить"

Описание

Работа подготовлена и защищена в 2020 году.

Для становления рыночных условий хозяйствования необходимо постоянное улучшение и оптимизация всей системы экономической работы внутри коммерческого предприятия. И зачастую возникает потребность в увеличении эффективности ИО процесса управления такой компанией.

В процессе установки управленческих решений качество применяемых данных в большей степени зависит от объема финансовых ресурсов, размеров доходов, рыночной стоимости компании, вариативности выбора инвестиционных проектов и финансовых инструментов вложения средств и других показателей, которые отвечают за уровень благосостояния собственников коммерческой организации и скорости развития предприятия в целом. Увеличение размеров капитала, которые есть в компании, а также разделение ее хозяйственной деятельности повышает роль качественных данных, необходимых в процессе принятия финансовых решений, направленных на увеличение эффективности этой деятельности.

В таких условиях особое значение имеет система управленческого учета. Такая система становится органической частью бухучета, поддерживающей различных пользователей своевременной, достоверной и полноценной информацией по вопросам деятельности компании.

Входящая качественная и количественная информация приходит из различных источников: она составляется в различных подсистемах организации, а также в открытой бизнес-среде.

Рабочая сила является наиболее активной составляющей производственного потенциала. От обеспеченности трудовыми ресурсами и от их использования зависит решение экономических и социальных задач, стоящих перед предприятием.

Понятие «рабочее время» дано в статье 91 ТК РФ - это установленная законодательством или на его основе часть календарного времени, в течение которого работники в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора обязаны выполнять свои

трудовые обязанности в организации, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени [1].

Таким образом, кроме времени, в течение которого работник обязан выполнять свою трудовую функцию, в соответствии с правилами внутреннего трудового распорядка организации и трудовым договором, к рабочему времени относятся, например, специальные перерывы для обогревания и отдыха, предоставляемые работникам, работающим в холодное время года на открытом воздухе или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах (статья 109 ТК РФ]; дополнительные перерывы для кормления ребенка [детей], предоставляемые работающим женщинам, имеющим детей в возрасте до полутора лет (статья 258 ТК РФ]; простои (статьи 74, 157 ТК РФ]; перерывы для принятия пищи в месте выполнения работы, если по условиям производства нельзя установить перерывы для отдыха и питания (часть 3 статьи 108 ТК РФ].

Законодатель предусматривает обязанность работодателя вести учет времени, фактически отработанного каждым работником. Основным документом, подтверждающим такой учет, является табель учета рабочего времени.

Существуют следующие виды учета рабочего времени: несуммированный (поденный, еженедельный] и суммированный. Поденный учет применяется в случаях, когда работник имеет одинаковую продолжительность рабочего дня ежедневно. Еженедельный учет устанавливается, если продолжительность ежедневной работы работника может быть различной, но за неделю он вырабатывает одинаковую норму рабочего времени. Суммированный учет используется в случаях, когда продолжительность рабочего времени вдень, в неделю может быть различной. Переработка в одни дни компенсируются недоработкой в другие. При этом за учетный период (месяц, квартал, год] работник должен отработать установленную норму часов.

За нарушение обязательства о проведении учета рабочего времени виновные должностные лица несут административную ответственность, налагаемую органами федеральной инспекции труда.

До начала работы работник обязан отметить свой приход, а по окончании рабочего дня - уход в порядке, установленном в организации. Табельные доски и другие средства учета должны быть открыты для доступа к ним за полчаса до начала работы и тотчас после ее окончания. Работодатель обязан обеспечить контроль над правильностью учета явки на работу и ухода с работы.

Отклонения от производительного использования рабочего времени проставляются как прогулы, несанкционированное отсутствие на рабочем месте, использование рабочего времени, оборудования, средств производства для решения личных вопросов.

Для учета рабочего времени при повременной (тарифной] системе оплаты труда применяют унифицированные формы Табеля учета рабочего времени (унифицированные формы № Т-12, № Т-13] Форма Т-12 применяется, если учет ведут ручным методом, Т-13 - если автоматизировано.

Табель учета рабочего времени обязаны вести все организации. Этот документ необходим для того, чтобы:

- ежедневно учитывать, как сотрудники используют свое рабочее время, соблюдают ли они установленный режим труда;

- получать данные об отработанном времени;

- рассчитывать зарплату;

- составлять статистическую отчетность по труду для органов статистики.

В Табеле учета рабочего времени указывают количество явок и неявок (и их причин) сотрудника на работу, сведения о сверхурочных работах, отпусках, командировках, простоях и т.д. Табель учета рабочего времени является основанием для начисления заработной платы сотрудникам.

В непрерывно действующих организациях, а также в отдельных цехах и на некоторых видах работ, где по условиям производства не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени, работодателем, с учетом мнения профсоюзного органа, может вводиться суммированный учет рабочего времени (статья 104 ТК РФ).

Учетным периодом может быть месяц, квартал, полугодие или год. Учетный период согласно статье 104 ТК РФ не может превышать одного года.

Этот специальный порядок учета рабочего времени позволяет учитывать продолжительность отработанного времени в сутки и неделю при его отклонении от установленной трудовым законодательством нормы для данной категории работников. При этом продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов (статья 104 ТК РФ).

Согласно абзацу 2 статьи 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка [3].

Часто в организациях применяют суммированный учет рабочего времени, согласно которому установленная законодательством норма рабочего времени должна быть отработана за месяц. Месячную норму рабочего времени определяют исходя из нормальной или сокращенной продолжительности рабочей недели (рабочего дня) и количества рабочих дней в месяце по расчетному графику пятидневной рабочей недели по правилам исчисления продолжительности рабочего дня.

Если переработка сверх установленной нормы рабочих часов не компенсирована недоработкой (в пределах учетного периода), то переработанные часы учитывают как сверхурочную работу и оплачивают в повышенном размере.

От правильного использования трудовых ресурсов и рациональной организации труда во многом зависят результаты работы предприятия. Степень использования рабочей силы оценивается показателями расходования рабочего времени года одним работником и всеми участниками производственного процесса. Эффективность использования рабочей силы оценивается показателями производительности труда.

Потенциальный плановый запас фонда рабочего времени определяют расчетным путем. Из календарных дней года исключают 12 дней общегосударственных праздников, 52 выходных (а при 5-ти дневной рабочей неделе 104 дня), 28 дней отпуска, 5 дней неявок по временной нетрудоспособности. Получается максимально 268 дней или 216 дней при пятидневке.

Коэффициент использования рабочего года равен отношению фактической продолжительности рабочего года на потенциальный фонд рабочего времени. Фактическую продолжительность рабочего года определяют путем деления общего количества отработанных человеко-дней на среднесписочное число работников. Расчеты выполняются как в целом по предприятию, так и по отдельным категориям работников.

На предприятии по итогам года рассчитывают процент использования рабочего времени как отношение отработанных в целом по предприятию человеко-часов к расчетному годовому фонду рабочего времени.

Расчетный годовой фонд рабочего времени равен произведению количества работников на 268 рабочих дней в году и 7 часам (продолжительности рабочего дня) [2].

На основе использования рабочего времени можно рассчитать 2 вида резервов: использования рабочего времени и производства валовой продукции. Резерв рабочего времени определяется как разница расчетного годового фонда рабочего времени и фактически отработанных человеко-часов. Резерв производства валовой продукции равен произведению резерва рабочего времени и производительности труда часовой.

Одним из способов равномерного использования рабочей силы является сглаживание сезонности труда. В сельском хозяйстве (особенно в растениеводстве, где ярко выражена сезонность) более четверти рабочих дней теряется из- за сезонности труда. На основе документов первичного и аналитического бухгалтерского учета анализируется информация об использовании рабочего времени ежемесячно. Часто бывает, что в зимние месяцы рабочее время используется на 70-80 %, а в летнее время на 12-130 %. В ходе анализа выявляется потребность в дополнительных сезонных работниках.

Учет сезонных колебаний в количестве необходимых работников по месяцам позволяет более точно определять потребность в рабочей силе. Потеря рабочего времени из-за сезонности равна разнице между максимальной и минимальной занятостью рабочей силы. Эти потери составляют резерв и могут быть использованы при условии его организационного освоения.

Сезонность характеризуется коэффициентом сезонности, который определяется как отношение затрат труда в любой период (месяц) к средним затратам за период. Средние затраты за период определяются как сумма затрат труда по месяцам деленная на их количество.

На предприятии иногда могут возникать потери рабочего времени, необходимо тщательно выявлять и устранять причины их образования. Данные причины могут иметь как субъективный, так и объективный характер (дополнительный отпуск, болезнь, прогул, простои по различным причинам). Все эти потери по отдельности более полно анализируются, но в первую очередь исследуются потери, зависящие от предприятия. Снижение потерь рабочего времени, связанных с трудовым коллективом, является резервом увеличения производства продукции, который не требует привлечения инвестиций.

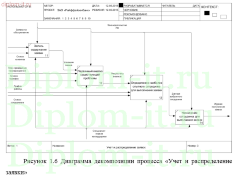

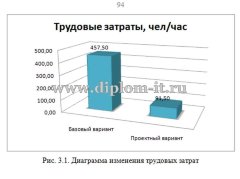

Целью работы является автоматизация бухгалтерского и кадрового учета на базе программы 1С зарплата и кадры и пути их решения. За счет внедрения данной системы компания должно получить экономические выгоды в виде снижения трудоемкости автоматизируемых операций., а именно учета рабочего времени сотрудников.

Объектом исследования является ООО «Виктория М. и Ф.», предмет исследования – Автоматизация учета труда и заработной платы на малом предприятии на базе системы «1С:Предприятие 8.2» для ГСК "Виктория М. и Ф.".

При написании дипломного проекта были применены такие методы научного исследования, как изучение научной литературы по теме исследования, нормативно-правовой базы, аналитический и сравнительный методы.

Задачами дипломной работы являются:

• Анализ деятельности предприятия и материально ответственных лиц;

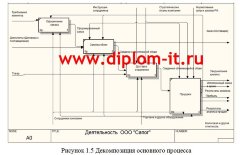

• Выявление неавтоматизированного процесса и обоснование необходимости его автоматизации;

• Обоснование целесообразности самостоятельной разработки ИС;

• Выбор средств разработки;

• Выбор параметров разработки информационной системы;

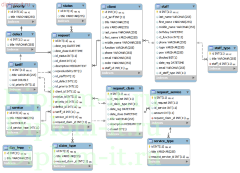

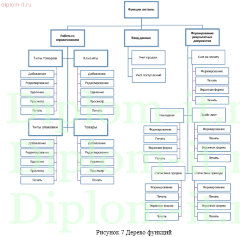

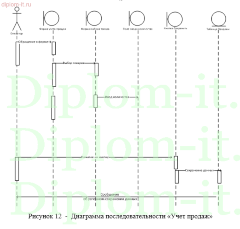

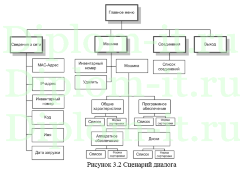

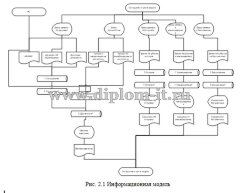

• Построение основных моделей информационного и программного обеспечения;

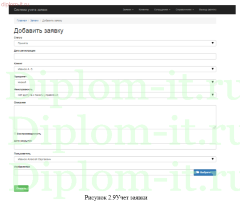

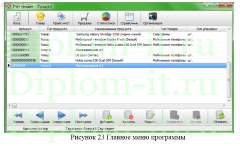

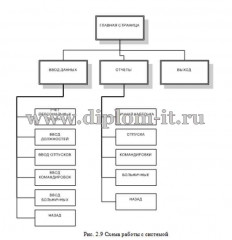

• Описание технологии работы с ИС;

• Оценка стоимости разработки и ее экономической эффективности.

Характеристики

Год | 2020 |

Огромное спасибо команде за спасение! Честно говоря, у меня уже опускались руки: тема была очень сложной, и я просто не справлялась сама. Веб-дизайн, нейросети. Ребята взялись за работу и сделали всё в супер-сжатые сроки — чуть больше недели! Правки вносили моментально, всё подготовили в лучшем виде. Итог — защита на "отлично"! Безумно благодарна за помощь, вы лучшие!

Хочу выразить огромную благодарность команде diplom-it.ru! Заказывал диплом по направлению «Цифровая экономика» в Университете Синергия. Тема была жутко сложная, связанная с Big Data и прогнозированием, сам бы я точно не справился. Ребята не просто скинули «сырой» текст, а сделали полноценное исследование с актуальными расчетами. Антиплагиат прошел на ура (82% по версии вуза), уникальность текста отличная. Менеджеры на связи 24/7, отвечали даже на глупые вопросы ночью. Защитился на пятерку, комиссия похвалила за практическую часть. Рекомендую! ВУЗ: Синергия, специальность: Цифровая экономика.

Огромный респект команде diplom-it.ru! Ситуация была критическая: до сдачи диплома в МТИ (специальность «Менеджмент в игровой индустрии») оставалось 2 недели, а у меня была только введению и половина первой главы. Думал, все, вылетаю. Ребята взялись за работу моментально. Написали не просто текст, а крутой проект с анализом рынка и финансовой моделью. На защите препод даже удивился, откуда у меня такие свежие данные. Защитился на 5! Очень выручили.

Обращался на diplom-it.ru за помощью с дипломом в МТИ (специальность — прикладная информатика, если это важно). Остался доволен сервисом. Работа была готова раньше срока, что дало время спокойно подготовить речь и раздаточный материал. Оформление полностью по ГОСТу, список литературы свежий. Цена, кстати, оказалась чуть ниже, чем в среднем по рынку, хотя я переживал, что низкая цена = плохое качество. Но нет, тут соотношение цены и качества хорошее. Советую.

Хочу поделиться своей историей успеха с сайтом diplom-it.ru. Учусь в Синергии на факультете психологии. Тема диплома: «Влияние эмоционального интеллекта на успешность в карьере у студентов выпускных курсов». Тема модная, но сырая, литературы много, но нужно было грамотно провести исследование. Я переживала, что автор не сможет правильно составить опросники и обработать данные в SPSS. Каково же было мое удивление, когда в готовой работе я увидела не только качественную теорию, но и шикарную практическую часть с таблицами, корреляционным анализом и понятными выводами! Научный руководитель (довольно строгая женщина) сказала, что это одна из лучших работ за последние годы. Защита на отлично. Спасибо большое автору и персональному менеджеру за поддержку!